Cuadro de resultados: qué es y cómo leerlo (P&L)

Por Felipe Damonte · 8 de junio de 2026 · 9 min de lectura

Casi todos los dueños de restaurante miran la facturación del mes y la plata que quedó en la cuenta, y entre esos dos números hay un agujero negro donde nadie sabe bien qué pasó. El estado de resultados, lo que en inglés se llama P&L (profit and loss), es justamente el mapa de ese agujero: la lista ordenada de por dónde entró cada peso y por dónde se fue.

Tener el P&L armado no sirve de nada si no sabés leerlo. La mayoría lo mira como una pared de números y se queda con la última línea. Este post es lo contrario: cómo recorrerlo de arriba hacia abajo, qué significa cada bloque y, sobre todo, qué línea conviene mirar primero para no perder tiempo en lo que no mueve la aguja.

Qué es el estado de resultados y para qué sirve

El estado de resultados es un documento que ordena, en un período (un mes suele ser lo más útil para un restaurante), todo lo que entró y todo lo que salió, agrupado por tipo. No es la cuenta bancaria ni el flujo de caja: no te dice cuánta plata tenés hoy, te dice cuánto ganaste o perdiste operando.

La diferencia importa. La caja puede estar llena porque cobraste por adelantado o porque todavía no pagaste a los proveedores, y el mes igual puede haber dado pérdida. El P&L corta ese ruido y responde una sola pregunta: de lo que vendí en este período, ¿cuánto me quedó después de todos los costos de hacerlo?

La gracia del documento es que está ordenado como una escalera. Arriba está la venta, abajo el resultado final, y en el medio cada escalón te resta un grupo de costos. Leerlo bien es bajar escalón por escalón viendo cuánto te queda en cada uno, no saltar directo al final.

La estructura en líneas: de la venta al resultado

Aunque cada contador lo arme distinto, casi todos los P&L de restaurante siguen la misma columna vertebral. Estas son las líneas que vas a ver, en orden:

Ventas (o ingresos). La primera línea, arriba de todo. Es todo lo que facturaste en el período, idealmente abierto por canal: salón, delivery propio, apps, mostrador. Es el techo: ningún otro número del documento puede ser bueno si este está mal medido.

Costo de mercadería (food cost). Lo que costaron los insumos de todo lo que vendiste. Es el primer gran descuento. Se suele mostrar en plata y como porcentaje de la venta, que es la forma útil de leerlo.

Margen bruto. Lo que queda después de restar la mercadería. Es la plata cruda con la que vas a tener que pagar absolutamente todo lo demás: gente, alquiler, servicios, vos.

Costo de personal (labor cost). Sueldos, cargas, y todo lo asociado a la gente que hace funcionar el local. Junto con el food cost forma lo que la industria llama los costos primos.

Costos operativos y de ocupación. Acá entra el alquiler, los servicios, el packaging del delivery, las comisiones de los canales, marketing, mantenimiento, insumos de limpieza. Todo lo que no es ni mercadería ni sueldos pero igual hace falta para abrir la persiana.

Resultado operativo. Lo que deja el negocio de operar, antes de impuestos a las ganancias y de cosas que no son de la operación diaria. Para la mayoría de los dueños, esta es la línea que de verdad dice si el local funciona.

Resultado final. Lo último, después de impuestos y de lo que no sea operativo. Es el número que todos miran primero y que, paradójicamente, es el que menos te explica.

Qué línea mirar primero (y no es la de abajo)

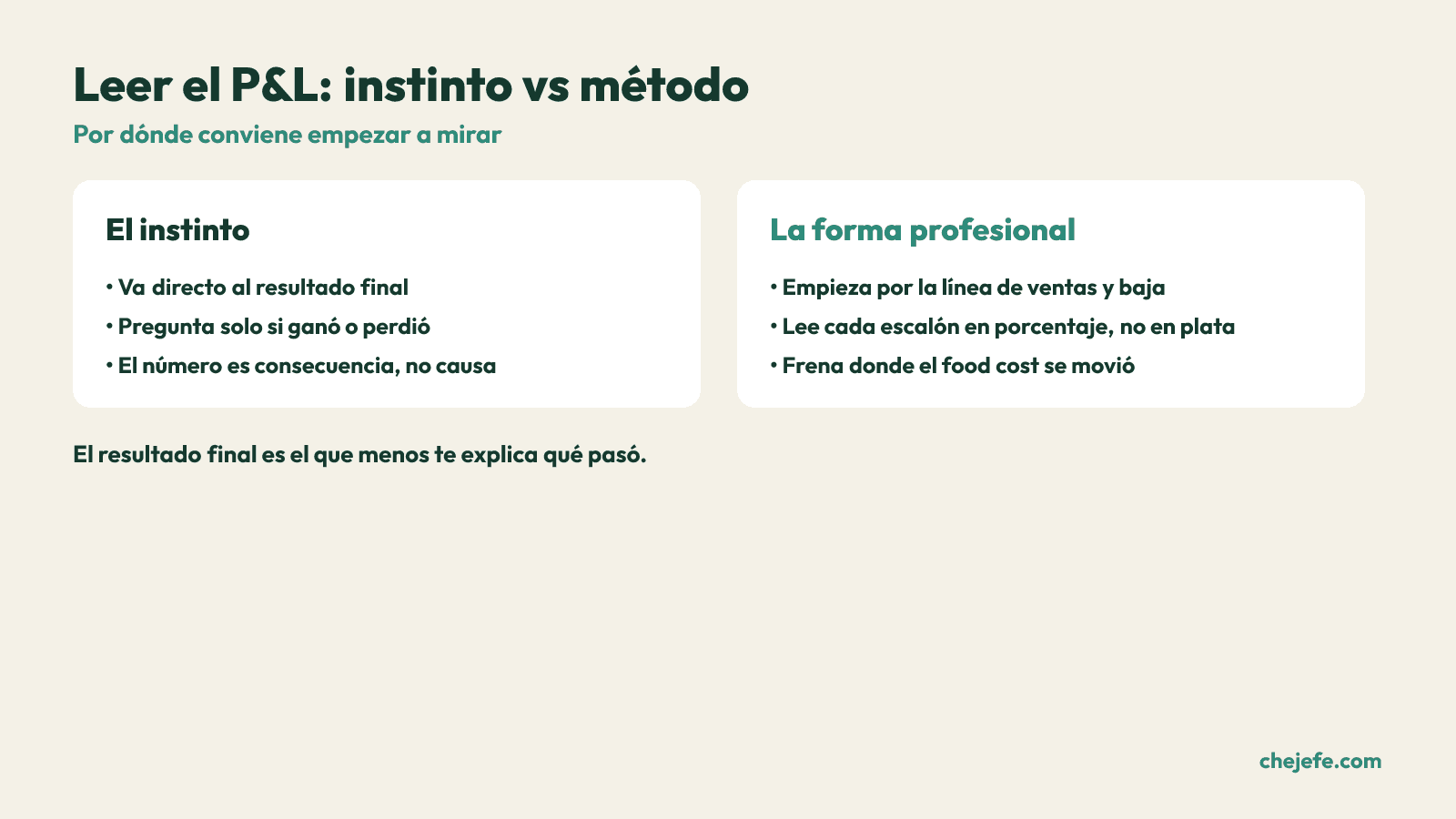

Acá está el cambio de hábito más importante. El instinto es ir directo al resultado final: ¿gané o perdí? El problema es que ese número es una consecuencia, no una causa. Te dice el resultado del partido, no qué jugada lo definió. Si das pérdida, mirar solo esa línea no te dice por qué.

La forma profesional de leer el P&L es al revés del instinto: empezá por la línea de ventas y bajá escalón por escalón mirando cada porcentaje, hasta encontrar dónde se rompe la cosa.

Y dentro de ese recorrido, la primera línea que conviene interrogar después de la venta es el food cost como porcentaje. No porque sea más importante en sí, sino porque es la que más se mueve mes a mes y la que más rápido se descontrola sin que nadie lo note: cambian los precios de los proveedores, cambian las porciones, aparece el desperdicio. Un food cost que se corrió unos puntos respecto del mes anterior se come una porción enorme del resultado, y se arregla con decisiones concretas (recostear platos, ajustar porciones, revisar precios).

La regla práctica: leé el P&L en porcentajes, no solo en plata, y compará contra el mes anterior. La plata sola engaña porque sube y baja con el volumen. Los porcentajes te muestran la salud real: si vendiste más pero tu food cost pasó de un porcentaje sano a uno alto, ganaste plata por volumen y perdiste eficiencia, y eso es una alarma que el resultado final solo no te muestra.

Cómo leer cada bloque sin engañarte

Bajar la escalera bien requiere algunos cuidados, porque es fácil leer un número que parece sano y no lo es.

En ventas, mirá el mix, no solo el total. Dos meses con la misma facturación pueden tener resultados muy distintos según qué se vendió y por qué canal entró. Una venta de delivery por app no deja lo mismo que la misma venta en el salón, porque arrastra comisión y packaging. Si tu P&L no separa por canal, estás leyendo un promedio que esconde lo importante.

En margen bruto, acordate de todo lo que falta pagar. Un margen bruto que parece amplio engaña si todavía no le restaste personal y alquiler. El margen bruto no es ganancia, es la materia prima de la ganancia.

En personal, leelo como porcentaje y, si podés, por franja. Un costo laboral total puede parecer razonable y esconder que en las horas muertas sobra gente y en el pico falta. El P&L mensual te da el porcentaje grueso; la operación diaria te dice por qué.

En operativos, separá fijo de variable. El alquiler no se mueve con las ventas, pero las comisiones de los canales sí. Mezclarlos te impide entender qué pasa cuando vendés más o menos.

En el resultado, preguntá si tu sueldo está adentro. Si vos no figurás como un costo de personal y vivís de lo que sobra, el resultado "positivo" del P&L puede no estar dejándote nada real. Tu retiro tiene que estar contado como un costo, no como el sobrante.

El P&L vale lo que valen los datos que lo alimentan

Todo esto funciona con una condición: que los números de arriba sean reales. Un estado de resultados es un espejo, y si lo que le das es información rota, te devuelve un reflejo prolijo de algo falso. El error más caro no es leer mal el P&L, es leer bien un P&L mal armado.

Los dos puntos donde más se contamina son la línea de ventas y el food cost. Si las ventas viven en pedidos sueltos por WhatsApp, comandas en papel y cierres de caja a ojo, la primera línea ya entra con error, y todos los porcentajes de abajo quedan calculados sobre una base falsa. Si el food cost se estima en vez de costearse con recetas y precios actuales, el primer escalón ya miente.

Por eso ordenar la operación no es un tema de prolijidad, es lo que vuelve confiable el documento entero. Cuando cada pedido queda registrado de forma estructurada, con su canal, su producto y su monto, la línea de ventas del P&L se arma sola y deja de ser una reconstrucción de fin de mes. Una plataforma como Jefe ayuda a que esos datos queden ordenados desde el momento de la venta, que es la materia prima que después leés en el estado de resultados.

Cómo empezar a usarlo

No necesitás un sistema contable sofisticado para sacarle valor al P&L. Necesitás tres hábitos.

Primero, armalo todos los meses en la misma estructura, en plata y en porcentaje sobre ventas. La constancia es lo que te deja comparar; un P&L suelto no dice nada, una serie de seis meses te muestra hacia dónde va tu negocio.

Segundo, leelo de arriba hacia abajo y deteníte en la primera línea que se movió respecto del mes anterior. Esa es tu tarea del mes, no las siete a la vez.

Tercero, asegurate de que la línea de ventas y el food cost vengan de datos reales y no de estimaciones. Si esos dos están sólidos, el resto del documento es confiable.

Leído así, el estado de resultados deja de ser un trámite del contador y se convierte en lo que debería ser: la herramienta que te dice, mes a mes, en qué escalón se te está yendo la plata y dónde tenés que apuntar.

Si querés ver cómo se vería tener tus ventas ordenadas para que la primera línea de tu P&L sea real, agendá una demo y lo recorremos con tu operación.

Preguntas frecuentes

¿Cómo leo el estado de resultados de mi restaurante?

Leelo de arriba hacia abajo, como una escalera, no saltando al resultado final. Empezá por la línea de ventas y bajá escalón por escalón restando cada grupo de costos: food cost, margen bruto, personal, operativos y ocupación, hasta el resultado operativo. Hacelo en porcentajes sobre las ventas, no solo en plata, y compará contra el mes anterior para ver la salud real.

¿Qué líneas miro primero?

No la de abajo. El resultado final es una consecuencia, no una causa, y no te dice qué jugada definió el partido. Después de la venta, la primera línea que conviene interrogar es el food cost como porcentaje, porque es la que más se mueve mes a mes y la que más rápido se descontrola sin que nadie lo note. Detené el análisis en la primera línea que se corrió respecto del mes anterior.

¿Qué diferencia hay entre facturación y ganancia?

La facturación es la primera línea, todo lo que vendiste en el período. La ganancia es lo que queda al final, después de restar mercadería, personal, alquiler, servicios y comisiones. Entre las dos hay varios escalones de costos. Podés facturar mucho y perder plata: por eso el estado de resultados ordena el camino entre uno y otro número y muestra en qué escalón se te va.