Cómo calcular la merma de tu cocina paso a paso

Por Felipe Damonte · 9 de junio de 2026 · 10 min de lectura

Si primero necesitás entender la definición, las causas y los distintos tipos, empezá por qué es la merma en un restaurante. Esta guía no repite esa explicación: es el procedimiento concreto para calcularla con inventario, compras, ventas y recetas, usando una fórmula y un ejemplo que podés llevar a una planilla esta misma semana.

Planilla mínima para calcular la merma

Antes de hacer cuentas, armá una fila por insumo con estas columnas. No necesitás un sistema complejo para obtener una primera medición útil:

| Insumo | Inventario inicial | Compras | Inventario final | Consumo real | Consumo teórico | Merma | % de merma |

|---|---|---|---|---|---|---|---|

| Carne picada | 10 kg | 40 kg | 8 kg | 42 kg | 38 kg | 4 kg | 9,5% |

La planilla se completa de izquierda a derecha. Primero cargás los tres datos que salen del conteo y las compras. Después calculás el consumo real, agregás el consumo teórico que surge de las recetas vendidas y recién entonces aparece la merma. Si no podés completar una columna, ya encontraste el dato que tu operación necesita empezar a registrar.

Antes de calcular: los cuatro datos que necesitás

La merma no se mide mirando el tacho de basura. Se mide comparando lo que deberías tener contra lo que realmente tenés. Para esa comparación hacen falta cuatro datos por cada insumo (o por categoría, si recién arrancás):

- Inventario inicial: cuánto tenías de ese insumo al empezar el período. Es el conteo físico del día de arranque.

- Compras del período: todo lo que ingresó de ese insumo durante el período, sumado en la misma unidad (kilos, litros, unidades).

- Inventario final: cuánto te queda al cerrar el período. Otro conteo físico, hecho con el mismo criterio que el inicial.

- Consumo teórico: cuánto deberías haber usado según lo que vendiste. Sale de multiplicar las ventas de cada plato por la cantidad de ese insumo que indica la receta.

Los tres primeros son fáciles de juntar si llevás registro. El cuarto es el que casi nadie tiene, y es el que convierte el cálculo en algo útil. Sin consumo teórico solo sabés cuánto gastaste, no cuánto deberías haber gastado, y la merma vive justo en esa brecha.

Elegí un período corto y fijo para empezar. Una semana funciona bien: es suficiente para ver patrones y corto como para que el conteo no se vuelva una tortura. Lo importante es que el inicio y el cierre se cuenten el mismo día de la semana y a la misma hora, idealmente antes de abrir.

El consumo real: lo que de verdad usaste

El primer número que tenés que armar es el consumo real, es decir, cuánto insumo desapareció del depósito durante el período, sin importar a dónde fue. La fórmula es directa:

Consumo real = Inventario inicial + Compras del período - Inventario final

La lógica es simple: a lo que tenías le sumás lo que entró y le restás lo que quedó. Lo que falta, se usó. Acá entra todo junto: lo que se cocinó y se vendió, lo que se tiró, lo que se sirvió de más, lo que se regaló y lo que se fue por la puerta de atrás. Este número no juzga, solo mide la salida total.

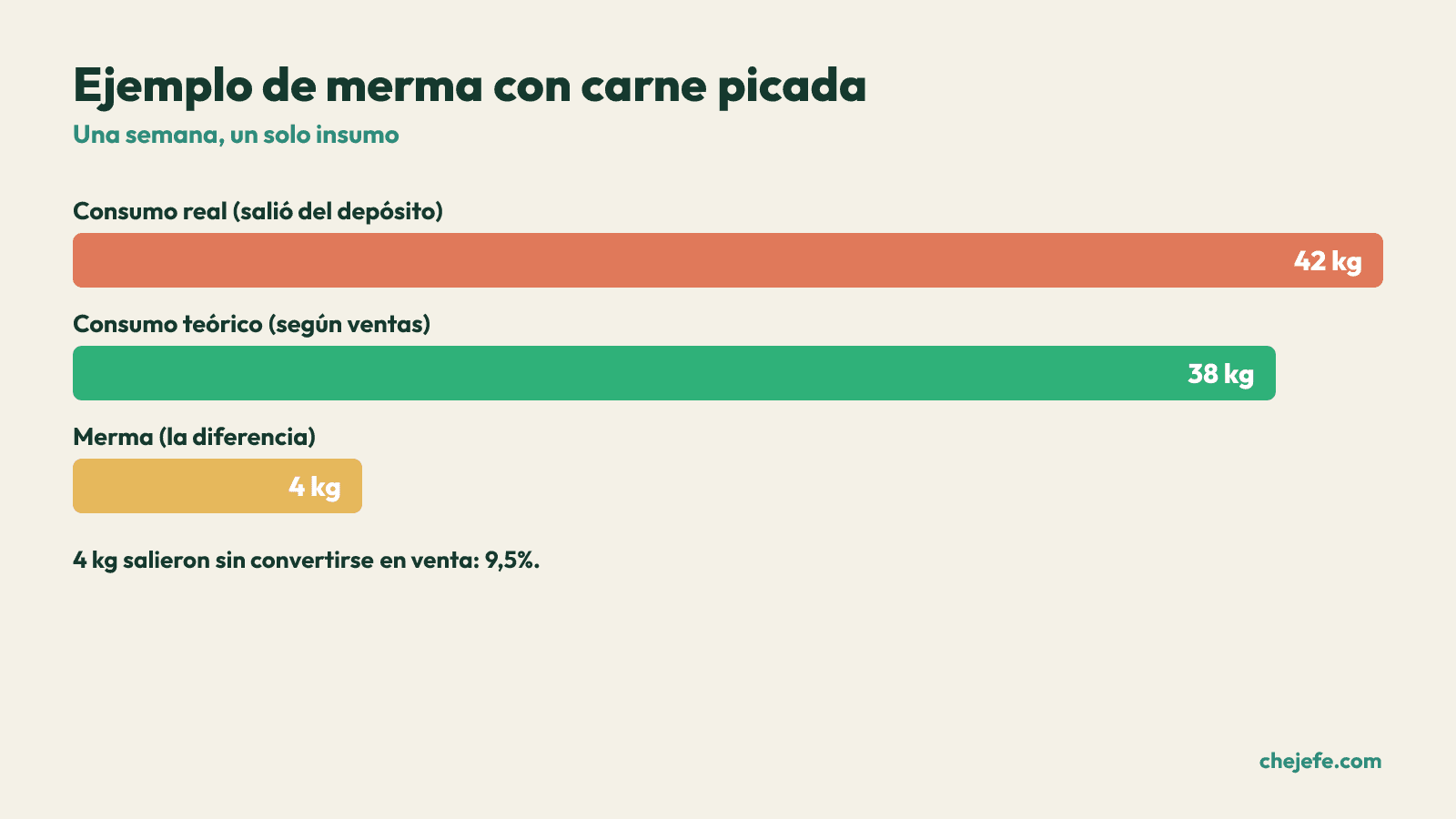

Tomemos un caso concreto con un solo insumo, la carne picada, para ver la mecánica. Las cantidades son ilustrativas:

- Inventario inicial: 10 kg

- Compras del período: 40 kg

- Inventario final: 8 kg

Consumo real = 10 + 40 - 8 = 42 kg.

Durante esa semana, salieron 42 kg de carne picada de tu cocina. Ese es el dato duro, el que no se discute porque sale de contar. Ahora falta saber cuántos de esos 42 kg estaban justificados por las ventas.

El consumo teórico: lo que deberías haber usado

Acá entra la receta. Si tenés cada plato costeado (lo que se llama escandallo o ficha técnica), sabés exactamente cuánto insumo lleva cada uno. Multiplicás esa cantidad por las unidades vendidas y obtenés el consumo teórico.

Siguiendo el ejemplo, supongamos que la carne picada se usa en dos platos:

- Hamburguesa: lleva 0,15 kg por unidad. Se vendieron 200 hamburguesas. Consumo teórico = 200 x 0,15 = 30 kg.

- Salsa boloñesa: lleva 0,10 kg por porción. Se vendieron 80 porciones. Consumo teórico = 80 x 0,10 = 8 kg.

Consumo teórico total = 30 + 8 = 38 kg.

Según lo que vendiste y según lo que dicen tus recetas, deberías haber usado 38 kg de carne. Ese es el número de referencia, el "deber ser". Si no tenés las recetas costeadas, este paso es imposible de hacer con precisión, y por eso costear los platos no es un lujo administrativo: es la condición para poder medir la merma de verdad.

La merma: la diferencia entre los dos números

Ahora juntás los dos resultados. La merma es lo que usaste de más respecto de lo que las ventas justificaban:

Merma = Consumo real - Consumo teórico

Con nuestros números:

Merma = 42 kg - 38 kg = 4 kg.

Esos 4 kg de carne picada se fueron sin convertirse en una venta registrada. No fueron a ningún plato cobrado. Pueden ser hamburguesas que salieron con más carne de la que indica la receta, carne que se pasó de fecha en la heladera, recortes mal aprovechados, devoluciones, consumo del personal sin registrar o faltante sin explicación. El número no te dice cuál de todas, pero te dice que existe y cuánto pesa. Eso ya es muchísimo más de lo que sabías antes de hacer la cuenta.

Para que el dato sea comparable entre insumos y entre semanas, conviene pasarlo a porcentaje. Hay dos formas útiles de expresarlo, y conviene entender ambas.

Cómo pasar la merma a porcentaje (y leerla bien)

El número en kilos sirve para un insumo puntual, pero para comparar peras con manzanas necesitás un porcentaje. El más usado es la tasa de merma sobre el consumo real:

% de merma = (Merma / Consumo real) x 100

Con el ejemplo: (4 / 42) x 100 = 9,5%. Es decir, casi diez de cada cien kilos de carne que salieron de tu cocina no se convirtieron en venta.

La otra forma, útil cuando comparás contra lo que deberías haber gastado, es sobre el consumo teórico: (4 / 38) x 100 = 10,5%. Las dos son válidas, lo importante es elegir una y usar siempre la misma, porque mezclarlas te confunde la lectura entre períodos.

Un punto sobre cómo interpretar el resultado. No existe un porcentaje de merma "correcto" universal, porque depende del insumo y de la técnica. Un corte que se desposta entero en la cocina va a tener una merma de preparación naturalmente más alta que un producto que llega listo para usar, y eso es parte del oficio, no un problema. Por eso conviene separar la merma inevitable (la cáscara, el hueso, el recorte que toda receta contempla) de la evitable (lo que se vence, lo que se sirve de más, lo que desaparece). El cálculo te da el total; tu criterio decide cuánto de ese total deberías estar atacando.

Lo que más informa no es el valor de una semana aislada, sino la tendencia. Si tu carne picada da 9,5% una semana, 11% la siguiente y 13% la otra, ahí hay una alarma clara, sin importar si el número de arranque te parecía alto o bajo. La merma se gestiona mirando la dirección, no un cartel fijo.

El rendimiento: la merma que ocurre antes de cocinar

Hay una merma que el cálculo anterior no separa bien: la que pasa al limpiar y preparar el insumo, antes de que llegue al plato. Para eso existe el cálculo de rendimiento, y conviene hacerlo aparte para los productos que limpiás en casa.

El procedimiento es simple: pesás el insumo entero al recibirlo (peso bruto), lo limpiás como lo harías para cocinar, y volvés a pesar lo aprovechable (peso neto). El rendimiento es:

Rendimiento % = (Peso neto / Peso bruto) x 100

Ejemplo con un cajón de lechuga de 5 kg. Después de descartar hojas feas, base y lo que no sirve, quedan 3,8 kg aprovechables. Rendimiento = (3,8 / 5) x 100 = 76%. Eso significa que tu merma de preparación en lechuga es del 24%, y, dato clave para los precios, que el kilo aprovechable te cuesta más caro que el kilo que pagaste: si el cajón salió cierto monto, ese monto se reparte entre 3,8 kg reales de uso, no entre 5 kg.

Hacer esta prueba una vez por cada insumo que se limpia en cocina te da dos cosas. Primero, un estándar contra el cual comparar: si la semana que viene el rendimiento de la lechuga baja a 60%, sabés que alguien está limpiando de más o que el producto llegó en mal estado. Segundo, un dato para costear bien tus recetas, porque el costo real del ingrediente en el plato es el del peso neto, no el del peso bruto.

Cómo convertirlo en una rutina y no en un evento

Hacer este cálculo una vez es un buen diagnóstico. Hacerlo siempre es lo que mueve el margen. La diferencia entre las dos cosas está en el registro: el cálculo es tan bueno como los datos de compras, inventario y ventas que lo alimentan.

Tres reglas para que la rutina se sostenga. Empezá por los insumos que más pesan, no por todos: las cinco o seis materias primas de mayor costo suelen explicar la mayor parte de la merma, y medir esas ya te da una foto muy clara. Contá siempre igual, mismo día, misma hora, misma unidad, porque un conteo inconsistente inventa merma que no existe. Y registrá las ventas con el detalle de cada plato, porque sin eso el consumo teórico es una adivinanza.

El cuello de botella casi nunca es la fórmula, es juntar los datos sin que dependan de la memoria de alguien. Cuando cada venta descuenta el stock automáticamente y las compras quedan cargadas con cantidad y precio, comparar lo teórico con lo real deja de ser una arqueología de fin de mes. Es justo el tipo de conexión entre la venta y el inventario que una herramienta como Jefe busca resolver, para que medir la merma sea una rutina y no una expedición.

Si querés ver cómo se vería tener tus ventas e inventario conectados para calcular esto sin pelear con planillas, agendá una demo y lo recorremos con tu operación.

Preguntas frecuentes

¿Cómo calculo la merma de mi cocina paso a paso?

Juntá cuatro datos por insumo: inventario inicial, compras del período, inventario final y consumo teórico (lo que deberías haber usado según las ventas y tus recetas). Calculás el consumo real (inicial más compras menos final), lo comparás con el teórico y la diferencia es tu merma. Empezá por un período corto y fijo, como una semana, contando siempre el mismo día y a la misma hora.

¿Qué fórmula uso para la merma?

Dos fórmulas encadenadas. Primero, Consumo real = Inventario inicial + Compras del período - Inventario final. Después, Merma = Consumo real - Consumo teórico. Para comparar entre insumos y semanas, pasala a porcentaje: % de merma = (Merma / Consumo real) x 100. Elegí una forma de expresarla y usá siempre la misma, porque mezclarlas confunde la lectura entre períodos.

¿Cada cuánto conviene medir la merma?

Medirla una vez es un buen diagnóstico, pero lo que mueve el margen es hacerlo siempre, porque lo que más informa es la tendencia y no una semana aislada. Empezá por las cinco o seis materias primas de mayor costo, contá siempre igual (mismo día, hora y unidad) y registrá las ventas con el detalle de cada plato. El cuello de botella casi nunca es la fórmula, es juntar los datos sin depender de la memoria.